Новий Закон про Автоцивілку

Основні зміни для водія з 2025 року

Порівняння нового і старого Законів

Теми

1

Типи транспортних засобів

Нові типи транспортних засобів, власники яких мають застрахувати відповідальність

Згідно з Новим Законом про ОСЦПВ, збільшується перелік транспортних засобів, власники яких мають обов’язок застрахувати свою відповідальність. Це стосується транспортних засобів категорії мопед (незалежно від факту його реєстрації), а також інших транспортних засобів, які призначені для перевезення пасажирів, вантажів або спеціального обладнання та обов'язково внесені до Єдиного державного реєстру ТЗ.

17713

2

Перевірка наявності договорів Автоцивілки

Наявність договору Автоцивілки будуть перевіряти частіше

Згідно з новим Законом про ОСЦПВ, контроль за наявністю договору Автоцивілки посилюється. Тепер Національна поліція матиме право перевіряти наявність полісу у таких випадках:

- Під час нагляду за дорожнім рухом, включаючи автоматичну фіксацію. Раніше це було декларативною нормою, але зараз правоохоронці зможуть перевіряти наявність страхового договору в будь-який час, коли вони здійснюють нагляд за дорожнім рухом.

- Під час оформлення документів щодо порушень Правил дорожнього руху. Це розширює можливості поліції щодо контролю за наявністю страхування під час розгляду випадків порушення правил.

- Під час оформлення матеріалів ДТП. Як і раніше, наявність полісу буде перевірятися при оформленні ДТП.

Окрім цього, зміни торкнуться також роботи Державної прикордонної служби України. Тепер перевірка наявності договору проводитиметься на всіх пунктах прикордонного контролю, незалежно від місця реєстрації транспортного засобу. Раніше така перевірка здійснювалася лише при перетині державного кордону України.

Додатково, наявність автоцивілки контролюватиме і Укртрансбезпека під час здійснення державного нагляду (контролю) за дотриманням транспортного Законодавства.

Ці зміни спрямовані на підвищення рівня відповідальності водіїв та забезпечення безпеки на дорогах, а також на зниження ризиків непокритих збитків у разі ДТП.

3521

3

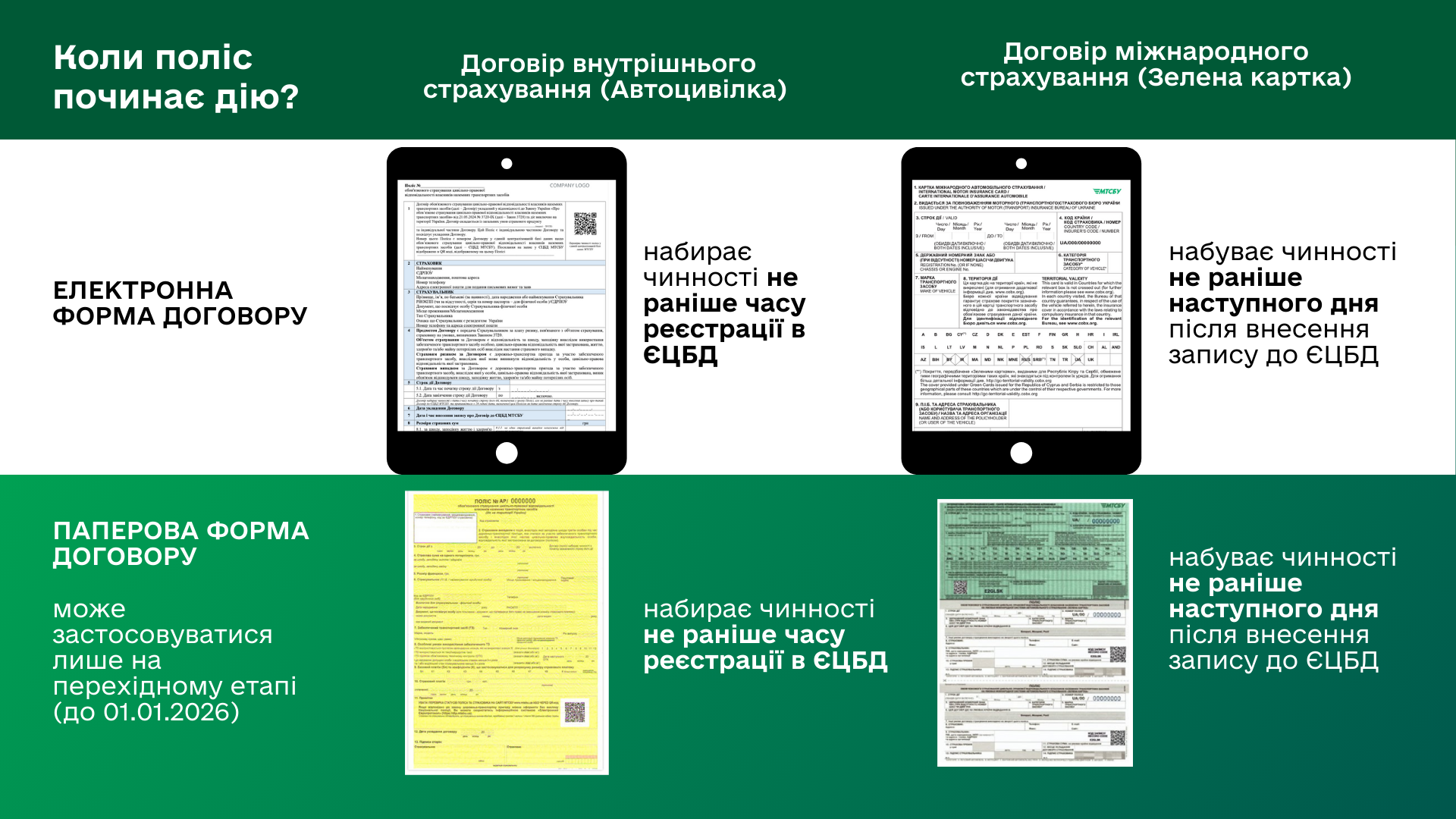

Форми договорів

Перехід на електронні договори “автоцивілки”

Згідно з новим Законом, відбудеться поступова відмова від паперової форми договорів Автоцивілки та перехід на електронну форму до 2026 року. Відповідно, з 2026 року страхові компанії мають повністю відмовитися від паперової форми договорів.

Форми полісів затверджує МТСБУ та розміщує на своєму веб-сайті.

До затвердження МТСБУ форм полісів страхові компанії зобов’язані надавати страхувальникам документ, що посвідчує укладення договору (страховий поліс), складений у довільній формі, що містить відповідну інформацію.

При оформленні нового договору Автоцивілки, автоматично припиняють дію всі інші договори Автоцивілки, які були укладені раніше по відношенню до цього транспортного засобу.

2470

4

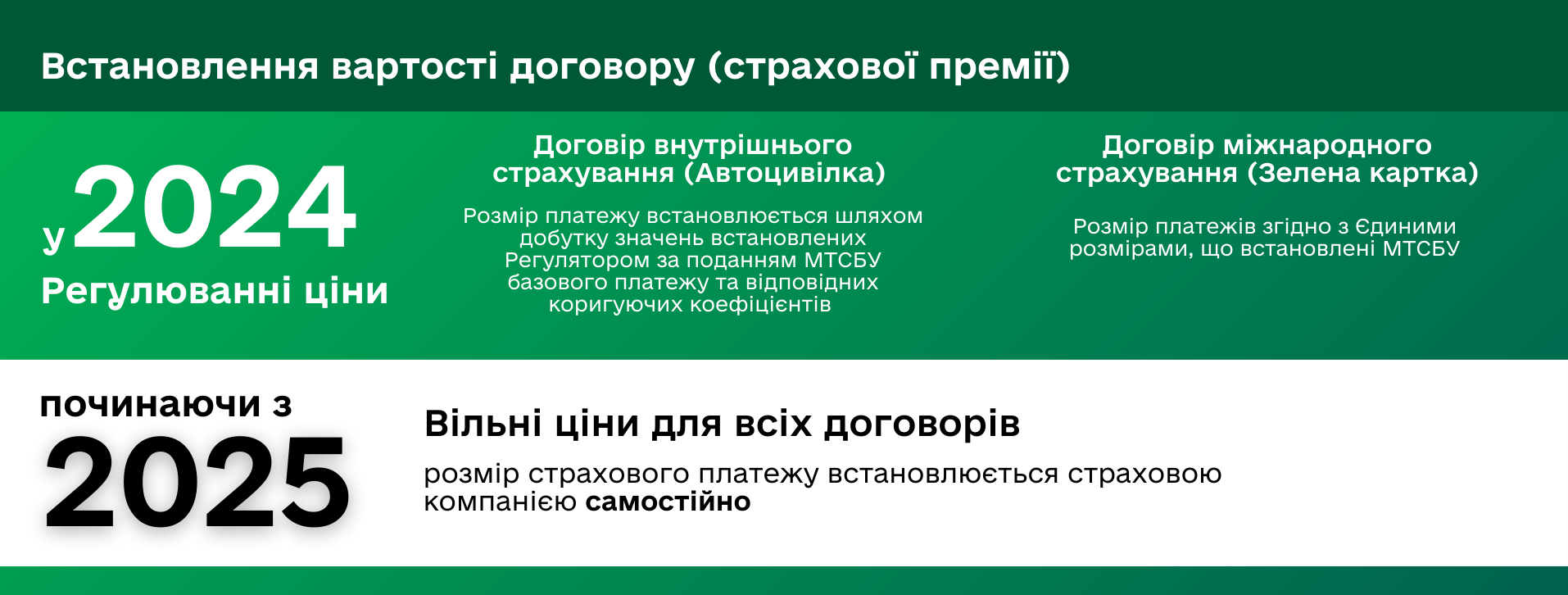

Розмір страхової премії

Вільне ціноутворення

Новий Закон про ОСЦПВ, який набере чинності з 1 січня 2025 року, вводить вільне ціноутворення на ринку страхування Автоцивілки, що дозволить страховим компаніям самостійно встановлювати тарифи для кожного клієнта індивідуально. До цього часу вартість полісів обов'язкового страхування цивільно-правової відповідальності (ОСЦПВ) встановлювалася на Законодавчому рівні.

За старим Законом розмір страхового платежу (внеску, премії) визначався шляхом множення базового страхового платежу на відповідні коригуючі коефіцієнти. Розмір базового страхового платежу, а також перелік і значення цих коефіцієнтів затверджувалися Уповноваженим органом за поданням МТСБУ.

З введенням вільного ціноутворення, страховики отримають можливість самостійно розраховувати вартість страхування, спираючись на власну оцінку ризиків. Це означає, що такі фактори, як страхова історія водія, його стаж водіння, вік, тип автомобіля та регіон проживання, можуть відігравати ще важливішу роль у визначенні ціни.

Для водіїв це відкриває нові можливості, адже вони зможуть обирати страхові продукти, що найкраще відповідають їхнім потребам та фінансовим можливостям. Вільне ціноутворення стимулюватиме страховиків пропонувати більш гнучкі та вигідні умови страхування, адже конкуренція між компаніями зросте, а кожен клієнт матиме більший вибір. Це дасть змогу водіям знайти оптимальне співвідношення ціни та якості обслуговування.

Зміни також означають, що водії з бездоганною страховою історією, які не мали аварій або порушень, зможуть отримувати вигідніші умови страхування. Таким чином, страховики заохочуватимуть обачне та відповідальне водіння. Для водіїв, які мають негативну страхову історію, ціни можуть бути вищими, що стимулюватиме їх до більш обережної поведінки на дорозі.

2784

5

Франшиза

Скасування франшизи у договорі

З впровадженням нового Закону про обов'язкове страхування цивільно-правової відповідальності власників наземних транспортних засобів, який передбачає скасування франшизи, водіїв чекають суттєві зміни в умовах страхування. До ухвалення цього Закону, всі договори Автоцивілки мали опціон франшизи — це сума збитку, яку не покривала страхова компанія, і яку водій-винуватець ДТП повинен був сплатити самостійно. Розмір франшизи досягав 2% від страхової суми, і застосовувався при відшкодуванні шкоди, заподіяної майну потерпілих.

Однак з прийняттям Закону франшиза буде повністю скасована. Це означає, що всі договори Автоцивілки не матимуть права містити цей опціон, і у разі ДТП страхова компанія покриватиме повну суму збитків, без обов'язкової участі водія-винуватця.

Для водіїв ці зміни означають зменшення фінансових ризиків. Раніше, навіть маючи страховку, водій-винуватець ДТП повинен був готуватися до додаткових витрат на покриття франшизи. Зараз цей обов'язок знімається, і у випадку аварії страхова компанія відшкодовуватиме всі витрати за договором без залучення власних коштів водія.

2061

6

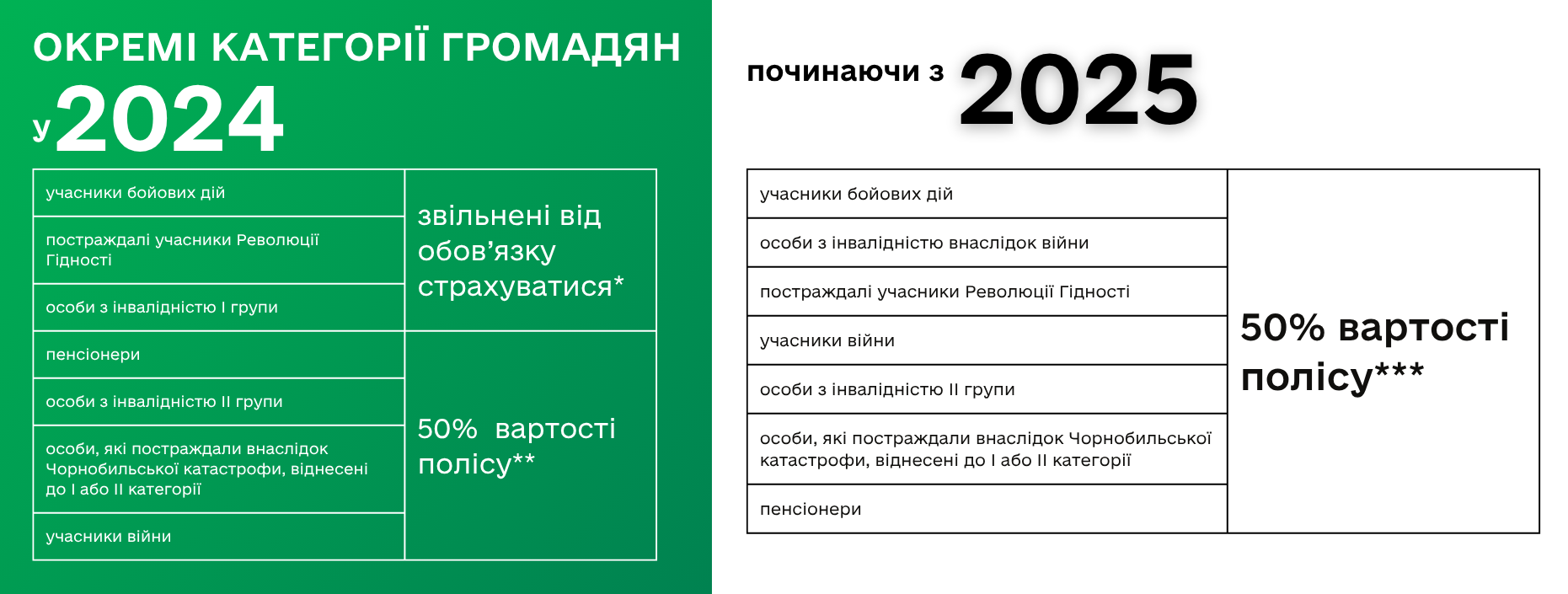

Пільгове страхування

Водії-пільговики матимуть 50% знижки на оформлення договору Автоцивілки

До впровадження нового Закону окремі категорії громадян України були повністю звільнені від обов’язку страхування відповідальності водія. У разі виникнення ДТП з вини такого водія, МТСБУ брало на себе обов'язок виплачувати компенсації потерпілим.

Новий Закон вносить зміни в цей підхід. Водіям, що належать до пільгових категорій, буде надано право на 50% знижку при укладанні договору Автоцивілки. Це означає, що відтепер вони також матимуть обов'язок страхувати свою відповідальність, але робитимуть це на більш вигідних умовах.

Крім того, разом з полісом Автоцивілки цим громадянам стануть доступні додаткові можливості, яких не мають незастраховані особи, а саме: можливість складання європротоколу, пряме врегулювання, захист у разі ДТП з вини іншого незастрахованого водія.

* за умови, що ці особи особисто керують належними їм транспортними засобами, а також особи, що керують транспортним засобом, належним особі з інвалідністю I групи, у її присутності.

** якщо забезпечений транспортний засіб має робочий об'єм двигуна до 2500 сантиметрів кубічних включно та належить цьому громадянину на праві власності. Зазначена пільга надається за умови особистого керування таким транспортним засобом особою, яка належить до визначених у цьому пункті категорій громадян України, без мети надання платних послуг з перевезення пасажирів або вантажу.

*** щодо транспортного засобу, який має робочий об’єм двигуна до 2500 сантиметрів кубічних або потужність електродвигуна до 100 кіловат включно та належить йому на праві власності, за умови керування таким транспортним засобом виключно страхувальником (або іншою особою за присутності страхувальника-особи з інвалідністю І групи), або особою, яка також належить до категорій, визначених цією частиною, та використання транспортного засобу без мети надання платних послуг з перевезення пасажирів та/або вантажу.

Зверніть увагу! Усі категорії пільговиків мають право на укладення виключно 1 (одного) договору Автоцивілки за 50% від вартості.

3539

7

Страхові суми (ліміти відповідальності)

Покращиться захист відповідальності водія у випадку ДТП

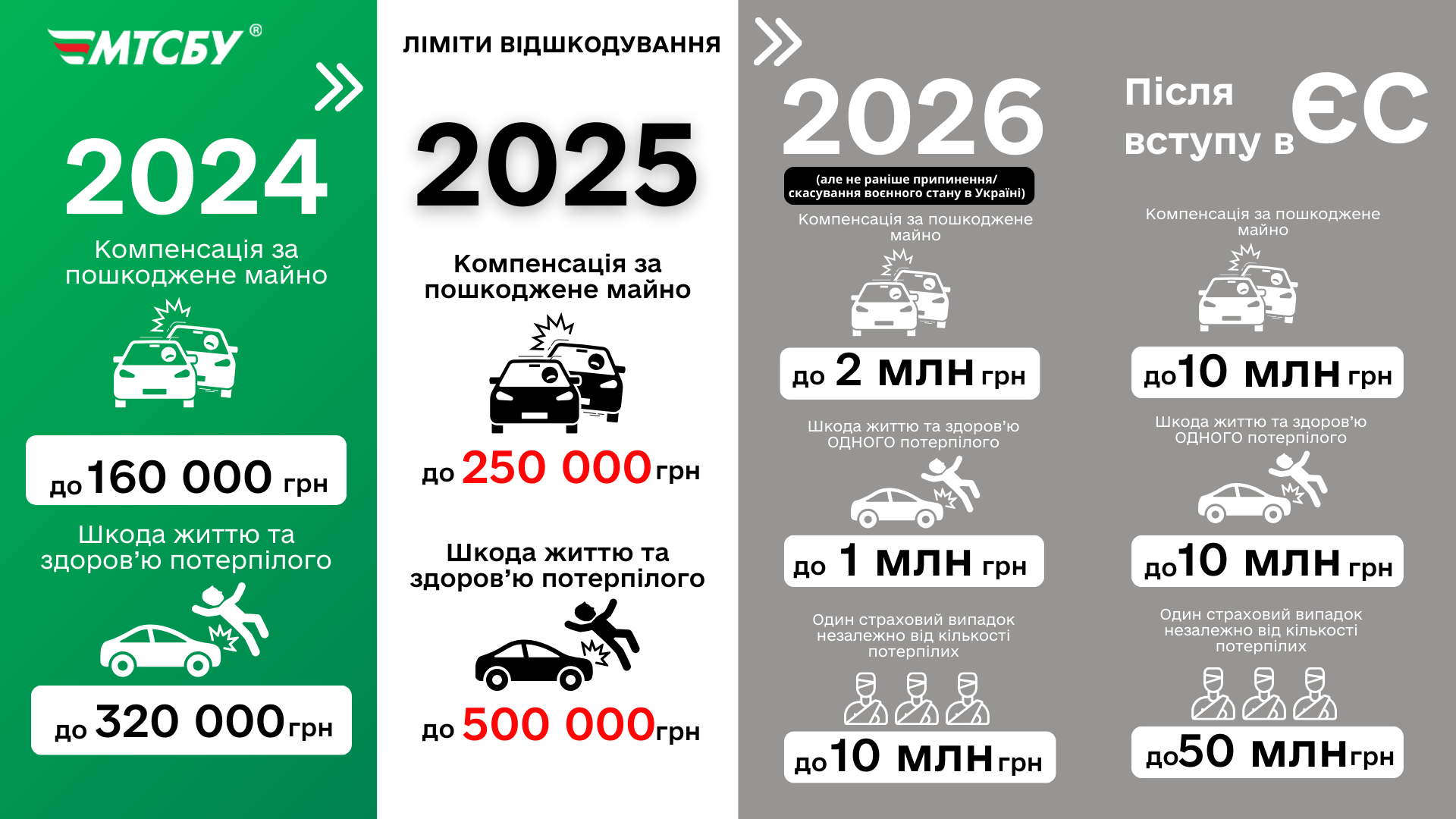

Новий Закон про ОСЦПВ значно покращить захист водіїв у випадку ДТП, підвищуючи ліміти страхового відшкодування до європейських стандартів. Збільшення розмірів виплат за заподіяну шкоду стане важливим кроком до захисту інтересів усіх учасників дорожнього руху.

Наразі ліміти виплат за шкоду, заподіяну майну потерпілих, складають 160 тисяч гривень на одного потерпілого та до 800 тисяч гривень на подію. За шкоду, заподіяну здоров'ю або життю, встановлено 320 тисяч гривень на одного потерпілого. Однак, з 1 січня 2025 року ці суми суттєво зростуть. Нові ліміти складатимуть 250 тисяч гривень на одного потерпілого (1,25 млн грн на подію) за шкоду майну та 500 тисяч гривень (5 млн грн на подію) за шкоду здоров'ю або життю.

Поступове підвищення лімітів відшкодування дасть водіям більше впевненості у тому, що їхня страхова компанія зможе покрити більшу частину збитків у разі ДТП, навіть якщо вони будуть значними. У наступному етапі, який планується з 1 січня 2026 року (або з наступного року після завершення воєнного стану), ліміти зростуть ще більше: до 1 млн грн на одного потерпілого і 20 млн грн на подію за шкоду життю і здоров'ю. Що стосується шкоди майну, ліміт буде обмежений лише на рівні 2 млн грн на подію, без обмежень на одного потерпілого.

Для водіїв це означає не лише покращений фінансовий захист, але й зменшення ризику залишитись у боргах у разі серйозного ДТП. Підвищення лімітів виплат забезпечить більш ефективний захист прав потерпілих, а також знизить ймовірність того, що водій-винуватець буде вимушений покривати збитки за власний кошт.

2450

8

Пряме врегулювання

Потерпілий буде звертатися за відшкодуванням до свого страховика

Новий Закон передбачає важливі зміни, які спрощують процес отримання відшкодування для водіїв. У 2025 року пряме врегулювання збитків стає обов’язковим для всіх страхових компаній.

Пряме врегулювання дає можливість потерпілим у ДТП, звертатися за компенсацією не до страхової компанії винуватця аварії, а у свою страхову компанію, з якою було укладено договір страхування. Детальніше в Розділі “Пряме врегулювання збитків”.

Добровільна Система прямого врегулювання збитків вже працює з 2016 року, але в обмеженому вигляді. Такий сервіс надає обмежена кількість страхових компаній, які підписали спільну угоду про пряме врегулювання збитків. З переліком страховиків - учасників угоди можна ознайомитись на головній сторінці офіційного інтернет-сайту МТСБУ.

За новим Законом, з 1 січня 2025 року пряме врегулювання стає обов’язковим для всіх страховиків, що здійснюють страхування Автоцивілки. Також пряме врегулювання стає можливим при відсутності полісу у винуватця.

Проте у 2025 році ще будуть діяти поліси Автоцивілки, видані у 2024 році. По ним треба перевіряти чи є страхова компанія в системі добровільного прямого врегулювання. Це створює перехідний період протягом усього 2025 року, коли з цими полісами скористатися прямим врегулюванням можна буде не завжди. Детальніше про перехідний період в Розділі “Пряме врегулювання збитків”.

2108

9

Виплати за життя і здоров’я

Новим Законом більш точно врегульовані питання визначення розміру компенсацій за шкоду нанесену життю і здоров’ю потерпілих. Збільшені мінімальні суми компенсацій включно із моральною шкодою.

Втрачені (неотримані) доходи у зв’язку з тимчасовою втратою працездатності потерпілою фізичною особою оцінюються у таких розмірах:

Новим Законом вдвічі збільшено мінімальний розмір страхової виплати у разі отримання інвалідності дитиною в результаті ДТП.

Втрачені (неотримані) доходи потерпілої фізичної особи у зв’язку з стійкою втратою чи зменшенням професійної або загальної працездатності потерпілою фізичною особою оцінюються у таких розмірах:

Також Новим Законом передбачена норма щодо виплат пов'язаних з необхідністю пристосування до нових умов життя потерпілої особи, що отримала стійку втрату працездатності.

Так, до страхової (регламентної) виплати включаються витрати, пов'язані з необхідністю пристосування до нових умов життя потерпілої особи, а саме: місця проживання, робочого місця, транспортного засобу (за наявності на день дорожньо-транспортної пригоди) потерпілої особи, що полягає у здійсненні комплексу заходів, метою яких є створення умов для роботи, проживання, пересування потерпілої фізичної особи, максимально наближених до таких умов до моменту заподіяння шкоди її життю та здоров’ю внаслідок дорожньо-транспортної пригоди. Порядок розрахунку та перелік витрат, пов'язаних з необхідністю пристосування до нових умов життя фізичної особи, визначається Кабінетом Міністрів України. (Норма буде введена у дію з 1 січня 2028 року).

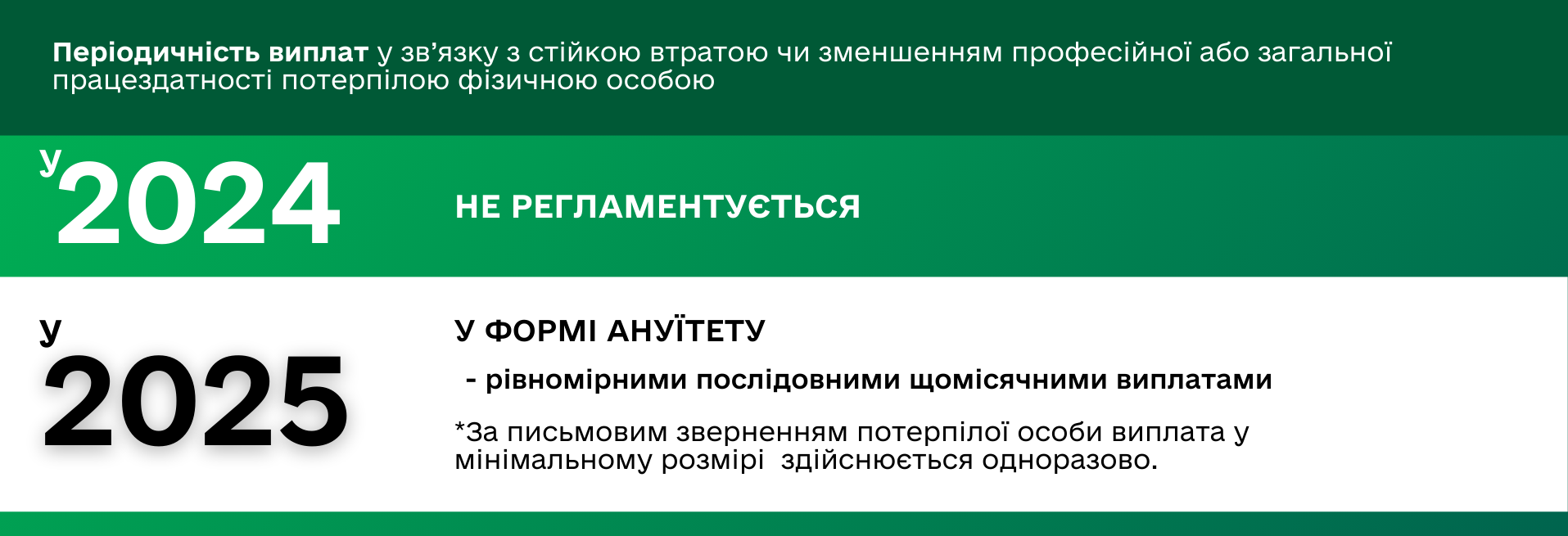

Новим Законом встановлюється періодичність виплат у зв’язку з стійкою втратою чи зменшенням професійної або загальної працездатності потерпілою фізичною особою.

Розмір моральної шкоди, заподіяної потерпілій фізичній особі збільшується в 2 рази.

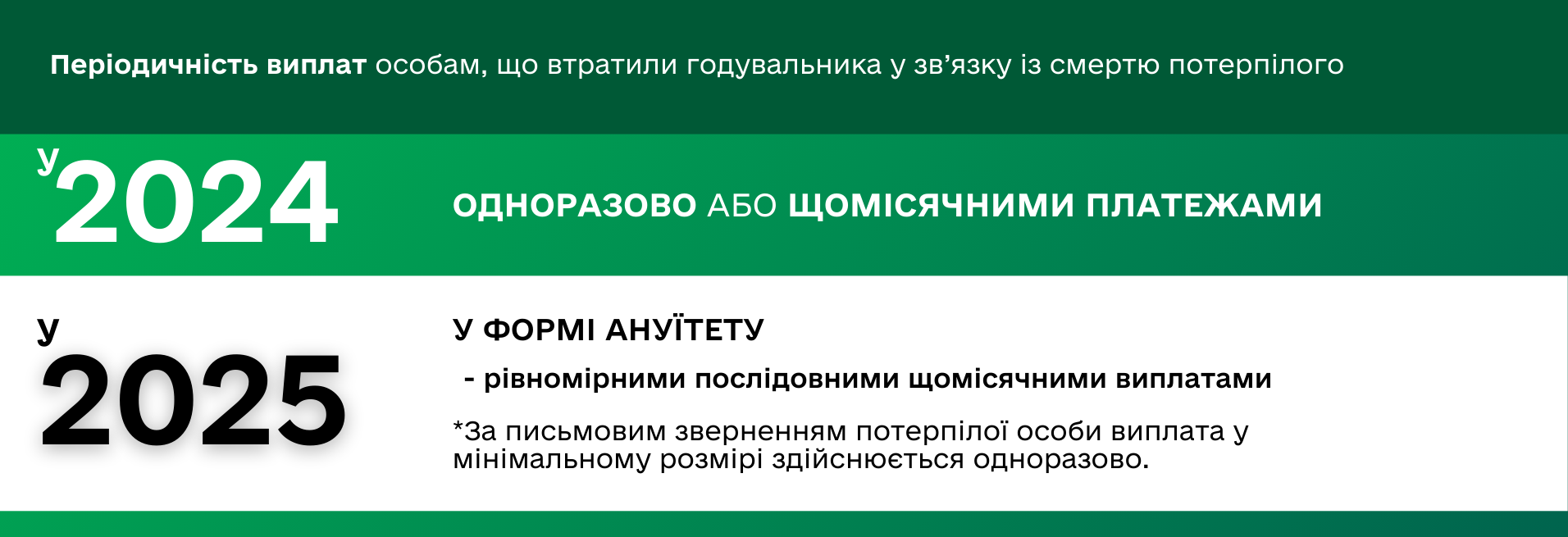

Новий Закон вносить зміни у періодичність виплат особам, що втратили годувальника у зв’язку із смертю потерпілого.

Також збільшується розмір моральної шкоди, що виплачується чоловіку (дружині), батькам (усиновлювачам) та дітям (усиновленим) померлої потерпілої особи.

1089

10

Виплати за пошкодження/знищення транспортного засобу

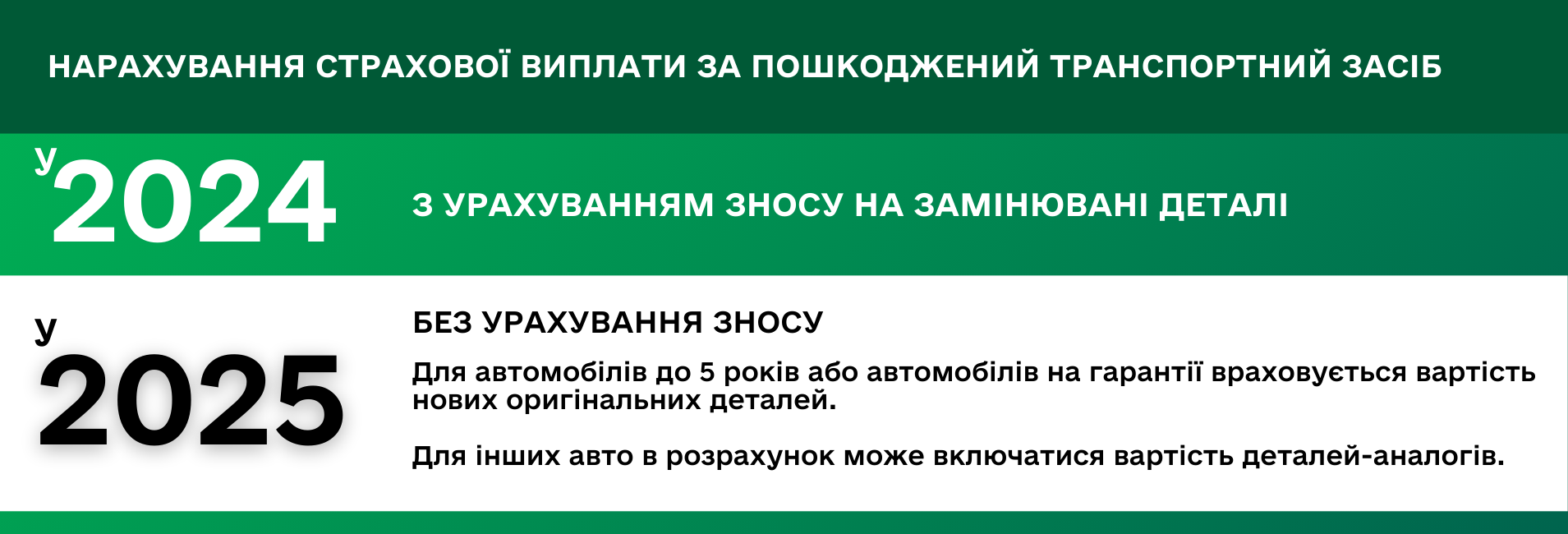

Основна новація полягає в тому, що нарахування страхової виплати тепер буде здійснюватися без урахування зносу автомобіля. Це означає, що розмір відшкодування розраховуватиметься на основі цін на нові деталі, що забезпечить більш справедливу компенсацію для власників пошкоджених транспортних засобів.

Раніше сума страхового відшкодування часто індексувалася на коефіцієнт зносу, що призводило до того, що виплати були меншими, ніж реальна вартість відновлювального ремонту. Новий підхід допоможе уникнути таких ситуацій, забезпечуючи більш повне покриття витрат на ремонт автомобіля.

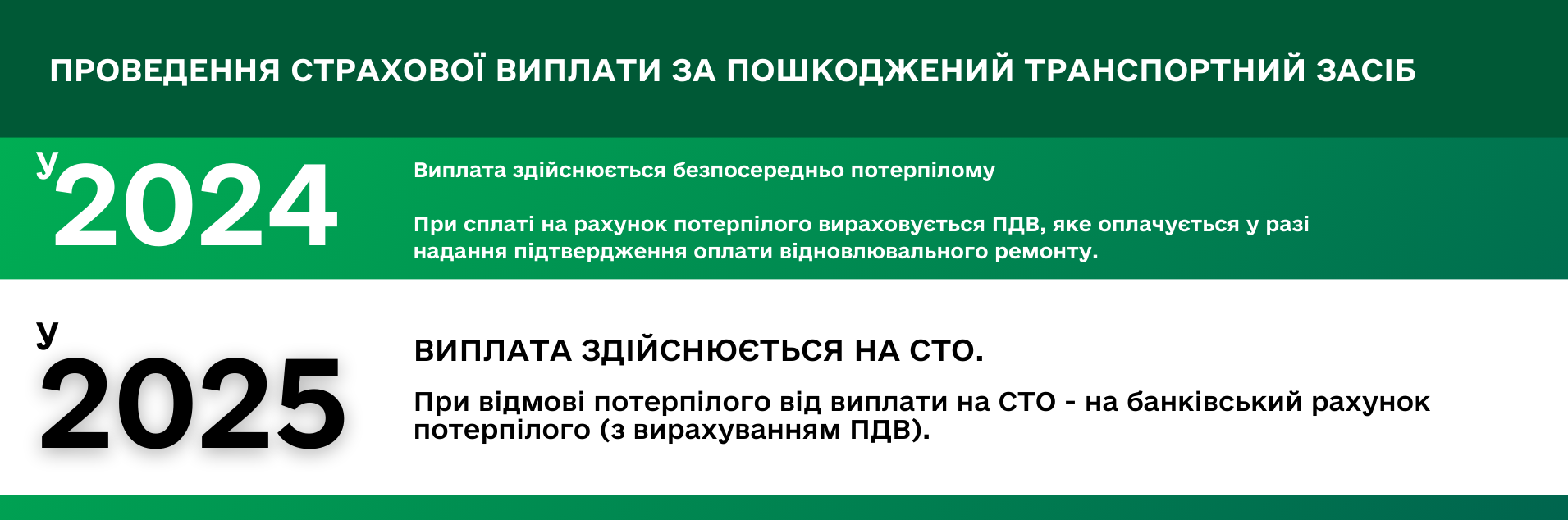

Ще одна важлива зміна полягає у пріоритеті виплат безпосередньо на станцію технічного обслуговування (СТО). Відтепер страхові компанії будуть стимулювати проведення виплат на СТО, що має прискорити процес ремонту автомобілів. Страховик зобов'язаний запропонувати потерпілому три варіанти СТО в межах 150 км від місця проживання. У випадку, якщо транспортний засіб знаходиться на гарантії, потерпілий може вимагати проведення ремонту в авторизованому сервісному центрі відповідного виробника.

Якщо потерпілий відмовиться від проведення виплат на СТО, компенсація буде здійснена на його банківський рахунок. Але в такому випадку з розміру виплати буде утримано ПДВ. Пріоритет виплат на СТО має кілька переваг, серед яких – зменшення можливості шахрайства та спекуляцій під час ремонту, а також забезпечення більш швидкого і якісного відновлення пошкодженого автомобіля.

Також Новим Законом передбачено обмеження по відстані на евакуацію пошкодженого транспортного засобу – в межах 150 кілометрів, витрати за яку підлягають відшкодуванню.

Новим Законом врегульовано визначення розміру у зв’язку зі знищенням транспортного засобу та порядок оцінки вартості транспортного засобу до та після ДТП.

Ринкова вартість транспортного засобу після його пошкодження внаслідок ДТП визначається на аукціоні з продажу пошкоджених транспортних засобів, (зокрема, онлайн-аукціони, торги). За домовленістю між страховиком (МТСБУ) та потерпілим вартість пошкодженого внаслідок ДТП транспортного засобу, може визначатися страховиком (МТСБУ) відповідно до Законодавства про оцінку майна, майнових прав та професійну оціночну діяльність в Україні.

1887

11

Виплати у разі пошкодження чи знищення іншого, ніж транспортний засіб, майна

Старим Законом передбачено визначення розміру збитків на підставі звіту, акта чи висновку про оцінку, виконаного оцінювачем або експертом відповідно до Законодавства.

Новим же Законом передбачається кілька варіантів:

- Страховиком (МТСБУ) з урахуванням положень Законодавства про оцінку майна, майнових прав та професійну оціночну діяльність в Україні.

- Суб'єктом оціночної діяльності, оцінювачем, судовим експертом на замовлення страховика (МТСБУ), а у випадку, якщо представник СК/МТСБУ своєчасно не здійснив огляд – потерпілої особи.

- За домовленістю між страховиком (МТСБУ) та потерпілою особою.

924

12

Випадки коли страхова (регламентна) виплата не здійснюється

Новим Законом розширюється перелік існуючих випадків, коли (регламентна) виплата не здійснюється.

Серед них, за шкоду заподіяну:

- у частині штрафів та судових витрат, які повинен сплатити водій/власник ТЗ, який спричинив ДТП;

- у частині судових витрат, понесених у кримінальному провадженні;

- життю та здоров’ю пасажирів викраденого ТЗ, що спричинив ДТП, якщо страховик (МТСБУ) доведе, що потерпілі особи знали про викрадення ТЗ та попри це добровільно стали пасажирами такого ТЗ;

- внаслідок перевезення небезпечних вантажів;

- навколишньому природному середовищу внаслідок забруднення в результаті ДТП;

- у частині упущеної вигоди;

- що може бути компенсована на підставі договору страхування відповідальності за шкоду, заподіяну пасажирам та багажу/вантажу.

А також у разі:

- перевищення розміру страхової суми;

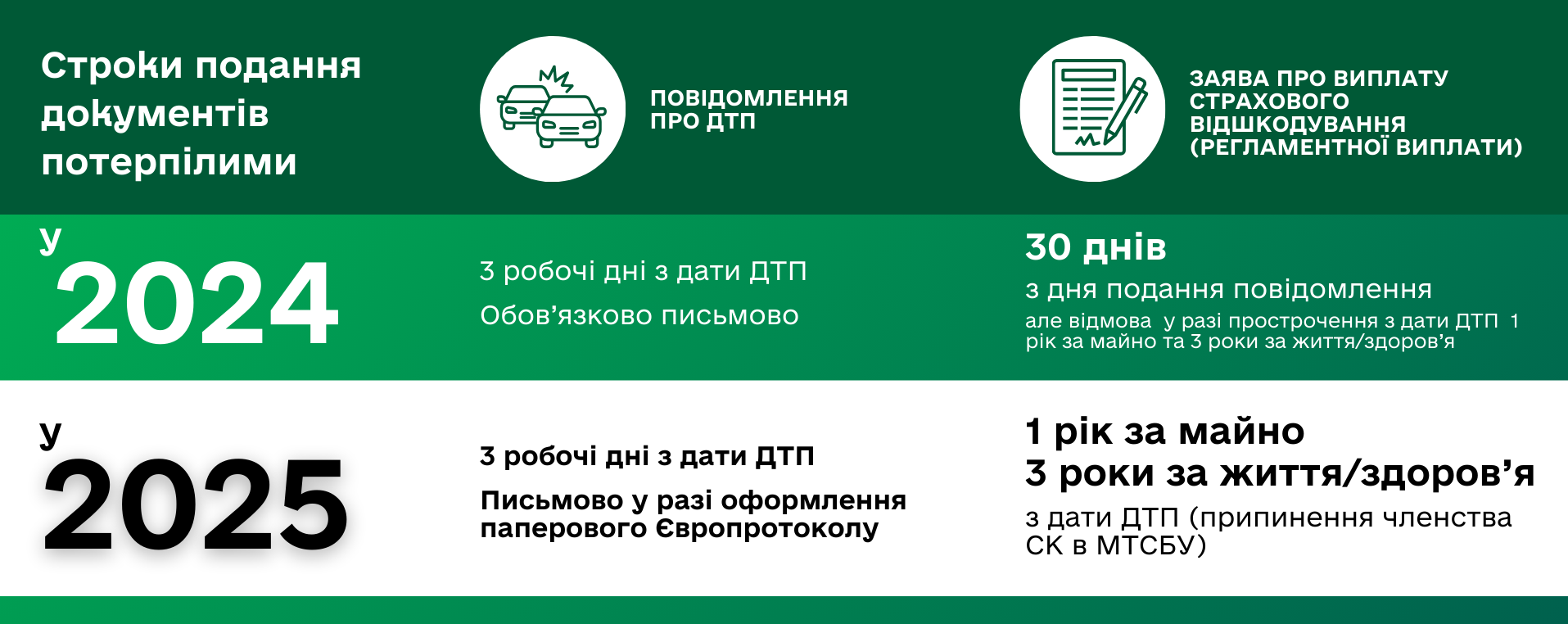

- подання заяви про страхову (регламентну) виплату без документально підтверджених поважних причин після спливу строку: за майно – 1, за життя та здоров’я 3 роки);

- подання заяви про компенсацію своїх витрат з відшкодування шкоди, заподіяної життю, здоров’ю та/або майну потерпілої особи, після спливу 1 року з дня настання ДТП;

- якщо вимога стосується здійснення страхової (регламентної) виплати особі, яка не належить до осіб, яким відповідно до цього Закону може бути сплачена така виплата;

- припинення зобов’язання у зв'язку з поєднанням боржника і кредитора в одній особі, у тому числі якщо транспортні засоби, що є учасниками дорожньо-транспортної пригоди, належать особі, яка спричинила дорожньо-транспортну пригоду та потерпілій особі на праві спільної сумісної власності.

1528

13

Європротокол

Скасування ліміту страхового відшкодування за Європротоколом.

До впровадження Нового Закону, страхова виплата у випадку ДТП, оформленого за допомогою Європротоколу, обмежувалась лімітом у 80 000 грн. Після впровадження Нового Закону, ліміт відшкодування буде у межах страхової суми, якщо НБУ не встановить максимальних розмірів виплати. Відповідно водії зможуть користуватися Європротоколом і не боятися, що збиток за матеріальну шкоду більший за встановлений ліміт.

Нагадуємо, що Європротокол допомагає водіям оформити ДТП самостійно, без необхідності викликати поліцію, а головне кермувальники уникають адміністративної відповідальності (в них не вилучається водійське посвідчення, матеріали справи не передають до суду, штраф за порушення ПДР не накладається).

Крім того змінюються умови застосування Європротоколу.

1401

14

Строки врегулювання

Врегулювання страхового випадку буде швидшим

Новий Закон покращує захист водіїв, прискорюючи процес врегулювання страхових випадків. Відтепер рішення про проведення страхової виплати буде прийматися швидше.

Раніше та до сьогодні страхові компанії зобов'язані здійснити виплату не пізніше ніж через 90 днів з дати отримання заяви про страхове відшкодування. Однак, якщо заява була подана з порушеннями, цей термін міг перевищувати 90 днів.

З 2025 року новий Закон зобов'язує страхові компанії скоротити регламентний строк прийняття рішення до 60 днів. Це означає, що потерпілі зможуть отримувати страхові виплати швидше, що значно зменшить фінансовий тиск і стрес у випадку ДТП. При цьому, у разі необхідності, цей термін може бути продовжений до 90 днів, але тільки в окремих випадках, передбачених Законом.

Ці зміни забезпечують більш оперативне і ефективне врегулювання страхових випадків, сприяють підвищенню довіри до страхових компаній і покращують якість обслуговування на ринку Автоцивілки.

Новим Законом також передбачений строк повідомлення Страховиком (МТСБУ) заявника про відсутність одного чи кількох документів, передбачених Законом, і необхідних для прийняття рішення, протягом 30 календарних днів з дати отримання заяви про виплату. Страховик має право вимагати у заявника рішення у кримінальному провадженні, а разі якщо у ДТП декілька винуватців, чи водій письмово заявив про незгоду із обставинами ДТП - постанову у справі про адмінправорушення.

Новим Законом передбачені строки компенсації витрат особі, відповідальність якої застрахована, у випадку якщо вона самостійно компенсувала потерпілому нанесені збитки.

1614

15

Наслідки порушення умов договору страхування та Закону

Новим Законом передбачена відповідальність за надання страхувальником недостовірної інформації, що призвело до зменшення страхової премії.

У разі здійснення страхової виплати за таким договором - штраф у п'ятикратному розмірі страхової премії за таким договором, але не більше 50 відсотків розміру страхової виплати.

Також при порушенні умов використання забезпеченого транспортного засобу, у разі страхової виплати - штраф у десятикратному розмірі страхової премії за таким договором, але не більше 50 відсотків розміру страхової виплати.

1324

16

Виплати за страховиків – банкрутів

Новий Закон передбачає важливу зміну, яка підвищить захист водіїв у випадках, коли страхова компанія винуватця ДТП збанкрутувала. МТСБУ буде проводити регламентні виплати постраждалим, не чекаючи офіційного визнання страхової компанії банкрутом.

МТСБУ проводить регламентні виплати з фонду захисту потерпілих за шкоду, заподіяну транспортним засобом, щодо якого на дату настання дорожньо-транспортної пригоди укладено внутрішній договір страхування із страховиком, який на дату подання заяви про регламентну виплату не мав права здійснювати обов’язкове страхування цивільно-правової відповідальності у зв’язку з припиненням членства в МТСБУ, і такий страховик (його правонаступник) із закінченням строку, визначеного цим Законом для прийняття рішення щодо здійснення страхової виплати, не прийняв відповідного рішення або прийняв рішення про здійснення страхової виплати, але не здійснив її, а також у разі відкриття провадження у справі про банкрутство такого страховика чи ліквідації такого страховика.

Тепер водію не потрібно очікувати визнання страховика банкрутом для звернення до МТСБУ за компенсацією нанесеної шкоди.

За такими зверненнями МТСБУ зобов’язане прийняти рішення та здійснити виплату відшкодування у встановлені Законом строки. Зі строками можна ознайомитись у попередній темі «Строки врегулювання».

1094