Протягом 2025 року ринок ОСЦПВ в Україні перебував у фазі активної трансформації та адаптації до нових регуляторних умов. До цього періоду система Автоцивілки мала низку структурних проблем, які знижували сприйняття ОСЦПВ як ефективного механізму захисту. Зокрема, недосконалість процедур врегулювання, застосування коефіцієнта фізичного зносу при визначенні розміру виплат, а також тривалі строки розгляду справ призводили до неповної та часто несправедливої компенсації збитків потерпілим, особливо з огляду на значну частку застарілого автопарку в Україні.

З 1 січня 2025 року набрали чинності норми Закону України «Про ОСЦПВВНТЗ» № 3720, які докорінно змінили модель функціонування ринку обов’язкового страхування цивільно-правової відповідальності власників транспортних засобів. Їх впровадження стало складним і ресурсомістким процесом для страхових компаній, оскільки вимагало суттєвого перегляду процедур врегулювання страхових випадків, методології нарахування виплат та зміни операційних процесів.

Серед ключових нововведень – підвищення страхових сум (лімітів) за договорами ОСЦПВ, заборона застосування франшизи та скасування коефіцієнта фізичного зносу транспортного засобу при визначенні розміру страхової виплати. Для споживачів пріоритетною стала послуга відновлювального ремонту автомобіля на СТО-партнерах страховиків, що забезпечує фактичне відновлення транспортного засобу до стану, в якому він перебував до ДТП. Важливою системною зміною також стало впровадження обов’язкового прямого врегулювання для всіх страховиків, яке дозволяє потерпілому у більшості випадків отримувати відшкодування безпосередньо у свого страховика, без звернення до страхової компанії винуватця.

Новий закон істотно посилив і правовий захист потерпілих. Зокрема, у випадках, коли винуватець мав договір страхування, укладений із страховиком - колишнім членом МТСБУ, виплати можуть здійснюватися без необхідності очікування судового рішення про банкрутство компанії. Це усунуло одну з ключових системних проблем минулих років та стало важливою гарантією своєчасного отримання потерпілими компенсації.

Водночас підвищення рівня покриття та якості врегулювання закономірно призвело до зростання середнього розміру страхових виплат. За підсумками 2025 року середній розмір страхової виплати за вимогами потерпілих становить 45 050 грн, що на 33% перевищує показник аналогічного періоду 2024 року (33 849 грн). Зазначене зростання зумовлене не лише впровадженням оновлених норм Закону про ОСЦПВ, а й загальноринковими чинниками, насамперед подорожчанням відновлювального ремонту транспортних засобів та збільшенням кількості ДТП.

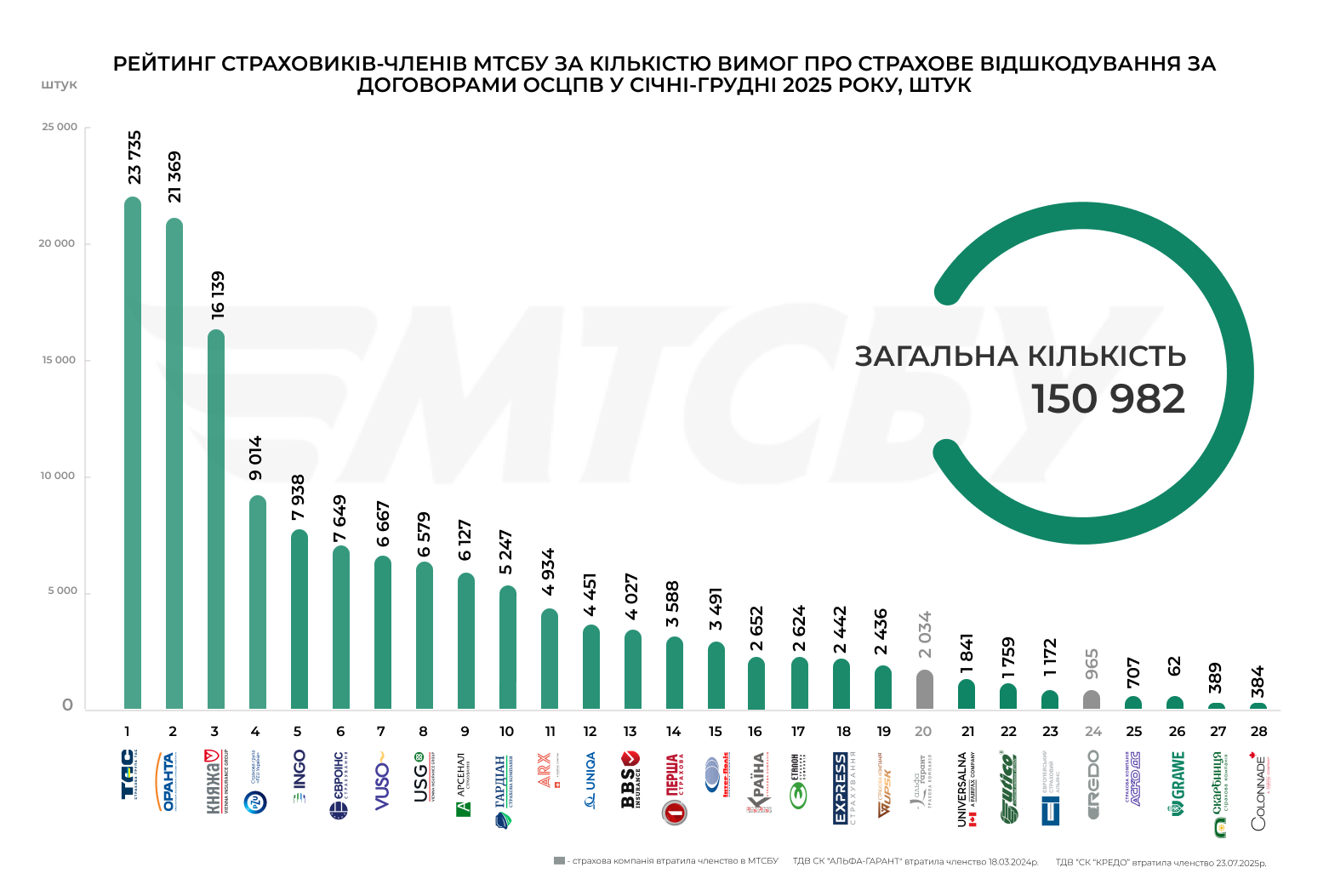

Порівняно з 2024 роком, частота настання страхових випадків у 2025 році зросла на 14,29% і становила 2,0 проти 1,75, зафіксованих роком раніше. Упродовж січня-грудня 2025 року страхові компанії за внутрішніми договорами ОСЦПВ врегулювали 150 982 вимоги потерпілих у ДТП та здійснили страхові виплати на загальну суму понад 6,8 млрд грн. У порівнянні з аналогічним періодом 2024 року кількість врегульованих вимог зросла на 6,24%, тоді як обсяг проведених страхових виплат збільшився на 41,4%.

Спостерігається стале зростання використання водіями Європротоколу як інструменту самостійного оформлення ДТП. У 2025 році частка таких випадків становила 45,8% від загальної кількості врегульованих страхових подій. Кількість ДТП, оформлених за Європротоколом, зросла на 26,09% порівняно з 2024 роком і досягла 69 157 страхових випадків.

Загальний обсяг страхових виплат за цими випадками у січні-грудні 2025 року перевищив 2 млрд грн, що на 97,1% більше, ніж за аналогічний період попереднього року. Середній розмір відшкодування становив 29 478,4 грн проти 18 852 грн у 2024 році. Суттєве зростання обсягів виплат за Європротоколом зумовлене як підвищенням популярності цього механізму врегулювання ДТП, так і скасуванням у 2025 році обмеження максимального розміру страхової виплати.

Зростання середнього розміру збитків, а також підвищення страхових сум безпосередньо вплинули на збільшення середньої страхової премії за договорами ОСЦПВ. Додатковим чинником стало запровадження з 2025 року механізму вільного ціноутворення, що надало страховикам можливість формувати вартість страхування з урахуванням індивідуальних характеристик страхового портфеля та профілю конкретного страхувальника.

За підсумками 2025 року середня страхова премія за укладеними внутрішніми договорами ОСЦПВ становила 3 162,67 грн, що на 132% перевищує показник 2024 року (1 361,77 грн). Зазначене зростання обумовлене не лише загальноринковими тенденціями, але й адаптацією страхових компаній до нових вимог законодавства, що, зокрема, призвело до збільшення операційних витрат, пов’язаних із врегулюванням страхових випадків та сервісним супроводом клієнтів.

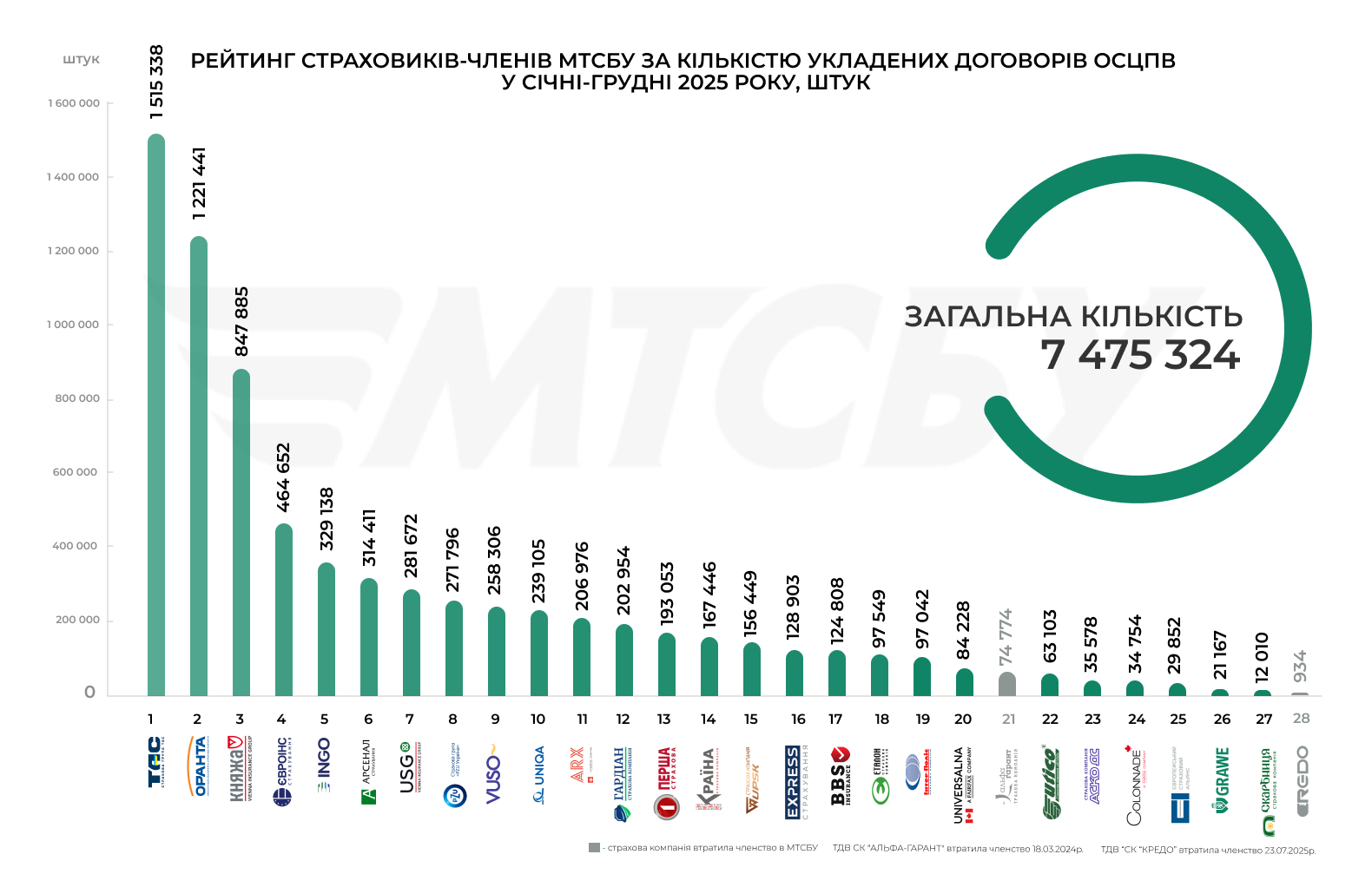

Незважаючи на зростання вартості страхування, кількість укладених договорів ОСЦПВ у цілому залишилася близькою до показників попереднього року: зафіксовано незначне скорочення на 7,7%. Упродовж січня-грудня 2025 року страховими компаніями було укладено понад 7,4 млн внутрішніх договорів ОСЦПВ.

Водночас ринок демонструє чітку тенденцію до подальшої цифровізації. Частка електронних внутрішніх договорів страхування у 2025 році досягла 99,7%, тоді як у 2024 році цей показник становив 76,8%, що свідчить про фактичний перехід ОСЦПВ у повністю цифровий формат.

За словами Голови Правління МТСБУ Олександра Берназюка:

«Ринок ОСЦПВ функціонує в умовах суттєвих загальноринкових викликів, спричинених війною: коливанням кількості транспортних засобів, масштабною міграцією населення, зниженням платоспроможності, скороченням реєстрацій, фізичними втратами автопарку та відтоком автомобілів за кордон.

Водночас ОСЦПВ зазнало якісних змін у частині сервісу – водії дедалі частіше на практиці користуються прямим врегулюванням, отримуючи відшкодування у свого страховика, а також обирають відновлення автомобіля на авторизованих СТО-партнерах. Такий підхід забезпечує ремонт до стану, що передував ДТП, і формує для споживача комплексну послугу відновлення «під ключ», поступово перетворюючи Автоцивілку на справді ефективний інструмент захисту у разі дорожньо-транспортних пригод».

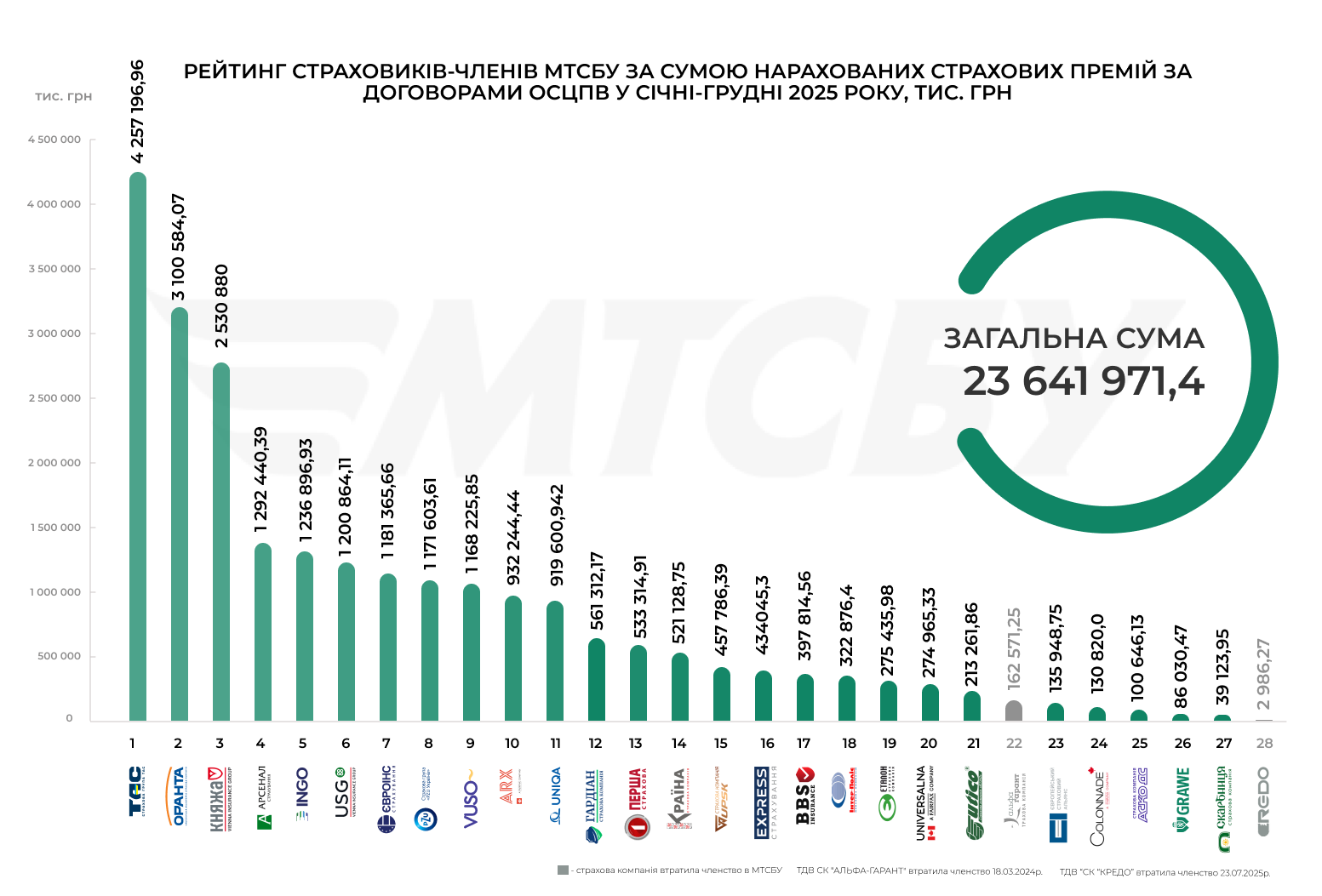

За 2025 рік загальна сума нарахованих страхових премій за внутрішніми договорами ОСЦПВ склала 23,6 млрд грн, що на 114,4% перевищує показник аналогічного періоду минулого року.

Лідерами за кількістю отриманих страхових премій у 2025 році є страхові компанії «ТАС», «ОРАНТА», «КНЯЖА ВІЄННА ІНШУРАНС ГРУП», «Арсенал Страхування» та «ІНГО».

*Інтерактивні дашборди МТСБУ доступні за посиланням.

Лідерами за кількістю укладених внутрішніх договорів ОСЦПВ стали страхові компанії «ТАС», «ОРАНТА» та «КНЯЖА ВІЄННА ІНШУРАНС ГРУП».

Варто зазначити, що за минулий рік три страхові компанії були виключені зі складу членів МТСБУ та втратили право на укладення договорів ОСЦПВ:

- ТДВ «СГ «ОБЕРІГ» – з 3 січня 2025 року;

- ТДВ СК «Альфа-Гарант» – з 18 березня 2024 року;

- ТДВ СК «Кредо» – з 23 липня 2025 року.

*Інтерактивні дашборди МТСБУ доступні за посиланням.

Водночас ці страхові компанії у 2025 році отримали та врегулювали найбільшу кількість вимог від потерпілих в ДТП:

- «ТАС» – 23 735 вимог на загальну суму 1,1 млрд грн,

- «ОРАНТА» – 21 369 вимог на загальну суму 857,9 млн грн,

- «КНЯЖА ВІЄННА ІНШУРАНС ГРУП» – 16 139 вимог на загальну суму 706,5 млн грн.

*Інтерактивні дашборди МТСБУ доступні за посиланням.

Враховуючи наведений аналіз, можна зробити висновок, що ринок ОСЦПВ демонструє стійку адаптацію до нових економічних і регуляторних умов. Зростання страхових виплат, впровадження вільного ціноутворення, механізму прямого врегулювання та активна цифровізація процесів підвищують якість страхового сервісу. Попри збільшення збитковості та вартості відновлювального ремонту, страховики зберігають фінансову стійкість, оптимізуючи внутрішні процеси та розширюючи клієнтські сервіси.

У підсумку всі ці зміни свідчать про якісну трансформацію ринку ОСЦПВ до гнучкої, клієнтоорієнтованої моделі, що створює передумови для підвищення рівня фінансового захисту всіх учасників дорожнього руху.