Що таке Автоцивілка

Що таке автоцивілка (поліс ОСЦПВ) та навіщо він потрібен водію?

Як захистити себе від великих витрат після ДТП?

Теми

1

Що таке автоцивілка

ДТП може трапитися з кожним водієм – незалежно від досвіду чи обережності керування. І коли вона стається, на перший план виходить не лише безпека людей, а й фінансові наслідки.

Якщо водій спричинив ДТП, він зобов’язаний відшкодувати шкоду, завдану майну, життю або здоров’ю потерпілих. Щоб уникнути витрат із власної кишені, водій може укласти договір страхування зі страховою компанією, яка компенсує збитки потерпілим замість нього. Саме такий договір і називається Автоцивілкою.

Автоцивілка, або договір обов’язкового страхування цивільно-правової відповідальності (ОСЦПВ), – це договір, який власник автомобіля укладає зі страховою компанією, за яким у разі ДТП страховик компенсує шкоду, завдану третім особам (майну, життю або здоров’ю).

Такий договір є обов’язковим для всіх власників транспортних засобів і забезпечує законодавчу гарантію виплати компенсації потерпілим у ДТП. Подібне страхування існує в більшості країнах світу та має на меті захистити потерпілих й гарантувати їм відшкодування шкоди. Відповідно, якщо ви є потерпілим у ДТП з вини іншого водія, то маєте право на отримання компенсації за його полісом. Якщо ж винуватець ДТП не мав Автоцивілки, ви зможете отримати відшкодування тільки за наявності у вас чинного поліса. У такому випадку виплату здійснює МТСБУ, яке, у передбачених законом обставинах, виступає гарантом страхового захисту потерпілих у ДТП.

Обов’язковість страхування відповідальності водіїв закріплена на законодавчому рівні. Відповідно до Закону України «Про обов’язкове страхування цивільно-правової відповідальності власників наземних транспортних засобів» № 3720-IX , усі власники та користувачі транспортних засобів зобов’язані мати чинну Автоцивілку.

Варто зазначити, що внутрішній договір ОСЦПВ (Автоцивілка) діє виключно на території України.

12487

2

Що покриває Автоцивілка, а що — ні

Договір Автоцивілки покриває шкоду, яку ви завдали іншим особам у ДТП. Це може бути:

✅ ремонт автомобіля потерпілого,

✅ відшкодування шкоди життю та здоров’ю потерпілих,

✅ компенсація за пошкоджене інше майно, наприклад паркан, дорожній знак або інше майно третьої особи.

Але важливо правильно розуміти межі цього договору. Автоцивілка не призначена для ремонту вашого власного авто після ДТП з вашої вини. Вона також не є заміною КАСКО і не покриває всі ризики, пов’язані з вашим автомобілем, наприклад викрадення чи стихійні явища.

Головна ідея проста:

👉 Автоцивілка компенсує шкоду, яку ви завдали іншим у ДТП.

1302

3

Як оформити договір Автоцивілки

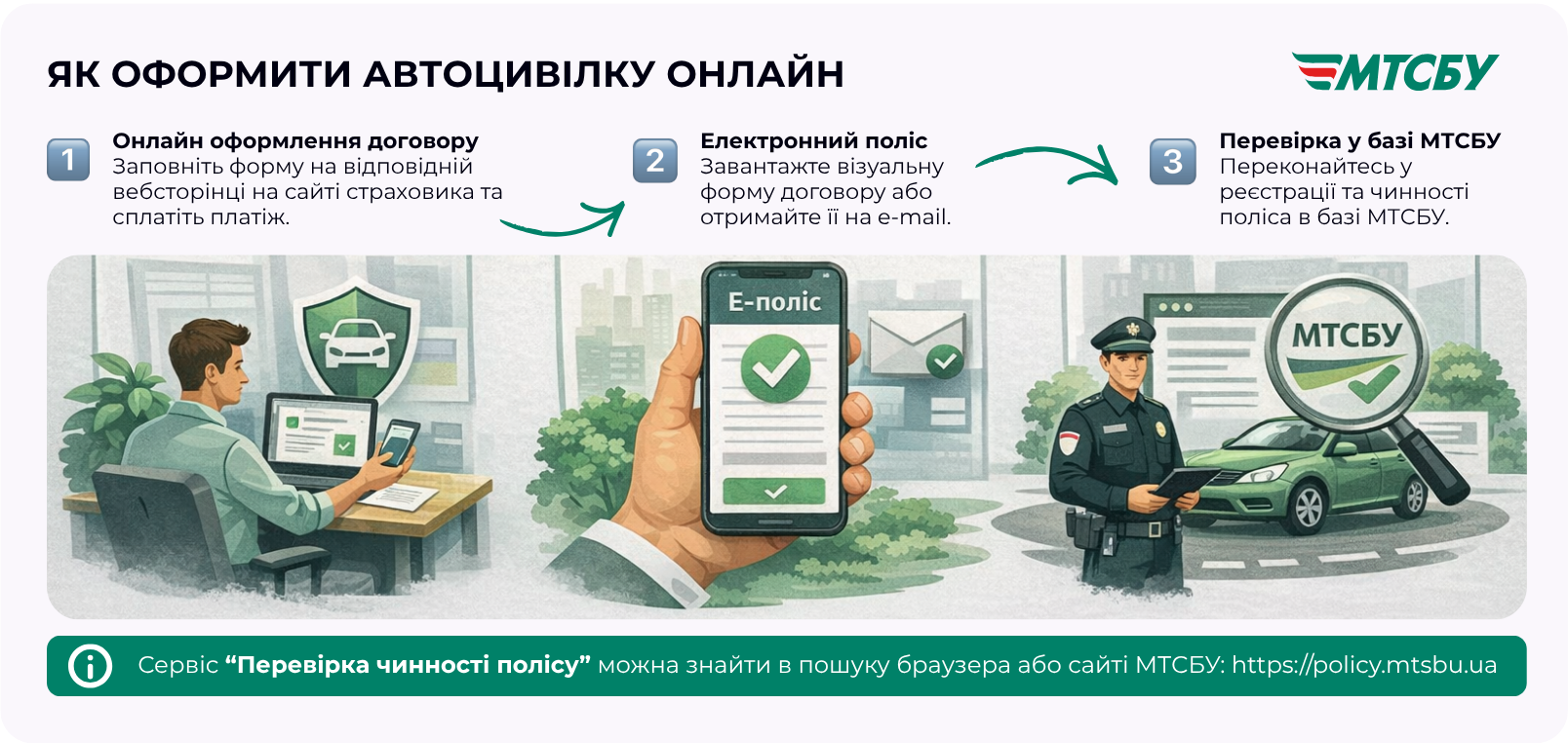

З 2026 року внутрішній договір Автоцивілки укладається виключно в електронній формі. Такий формат передбачає створення запису про дані договору в Єдиній централізованій базі даних і саме цей запис є єдиним підтвердженням наявності страхового покриття транспортного засобу. Відповідно, паперові поліси більше не використовуються – існує лише візуальна форма електронного договору, яку водій або страховик може завантажити чи роздрукувати за потреби.

Оформити Автоцивілку можна в офісі страхової компанії або онлайн через її вебсайт, через страхового посередника або інший сервіс, який працює законно. Після оформлення полісу онлайн страхувальник може завантажити договір або отримати його на електронну пошту.

Перевірити чинність договору можна через онлайн-сервіс МТСБУ за державним номером чи VIN-кодом автомобіля або номером поліса. Це зручно, бо водій може швидко переконатися, що договір дійсний і внесений до реєстру.

Більше інформації про умови оформлення можна переглянути у розділі «Як оформити Автоцивілку»

1007

4

Розміри виплат за Автоцивілкою

Розмір страхових сум за Автоцивілкою є однаковим для усіх договорів та встановлюється на законодавчому рівні (відповідно до Закону України «Про ОСЦПВВНТЗ»).

З 2025 року максимальний розмір страхової виплати за Автоцивілкою становить:

▪️ за шкоду, заподіяну майну (наприклад, автомобілю чи паркану):

- 250 000 грн на одного потерпілого

- але не більше 1 250 000 грн на одну страхову подію

▪️ за шкоду, заподіяну життю та здоров’ю:

- 500 000 грн на одного потерпілого

- але не більше 5 000 000 грн на одну страхову подію.

Це означає, що страхова компанія виплачує відшкодування в межах цих сум. Якщо збиток більший, різницю винуватець ДТП має сплачувати самостійно.

Також закон передбачає подальше збільшення лімітів після припинення або скасування воєнного стану, але не раніше року, наступного за роком такого припинення або скасування. Окремо важливо зазначити, що за договором Автоцивілки заборонено використовувати франшизу, а під час нарахування виплати – застосування коефіцієнту зносу автомобіля. Таким чином потерпілий отримує повну виплату, яка дозволить відновити авто до «того стану, яким він був до ДТП».

Якщо хочете додатково збільшити покриття Автоцивілки, існують також договори добровільного страхування цивільної відповідальності власників транспортних засобів (ДЦВ), які допомагають додатково збільшити ліміт виплат від 100 000 грн до 1 000 000 грн.

856

5

Від чого залежить ціна і хто має право на знижку

Вартість Автоцивілки (розмір страхової премії) кожен страховик визначає самостійно на основі власної політики розрахунку, тому в різних компаніях ціни можуть відрізнятися. Раніше держава встановлювала єдину фіксовану вартість для всіх, однак оновлене законодавство запровадило більш персоналізований підхід до ціноутворення. Відповідно під час розрахунку страховик може враховувати фактори, які впливають на рівень ризику, зокрема історію водіння (наявність ДТП), характеристики автомобіля та інші обставини, важливі для визначення тарифу.

Окремі категорії громадян мають право на спеціальні умови оформлення Автоцивілки із 50% зменшенням страхової премії, серед них:

- учасники бойових дій;

- особи з інвалідністю внаслідок війни;

- постраждалі учасники Революції Гідності;

- учасники війни;

- особи з інвалідністю I та II груп;

- особи з числа постраждалих від Чорнобильської катастрофи I–II категорій;

- пенсіонери.

Водночас у цьому випадку діють певні умови застосування зменшення розміру страхової премії на 50%, які залежать від характеристик автомобіля, права власності та умов його використання. Детальніше про це у розділі «Автоцивілка «за пів ціни».

320

6

Чому чинна Автоцивілка реально вигідна водієві

Сьогодні Автоцивілка — це вже не просто “обов’язковий папірець”.

Чинний договір дає потерпілому доступ до сервісів:

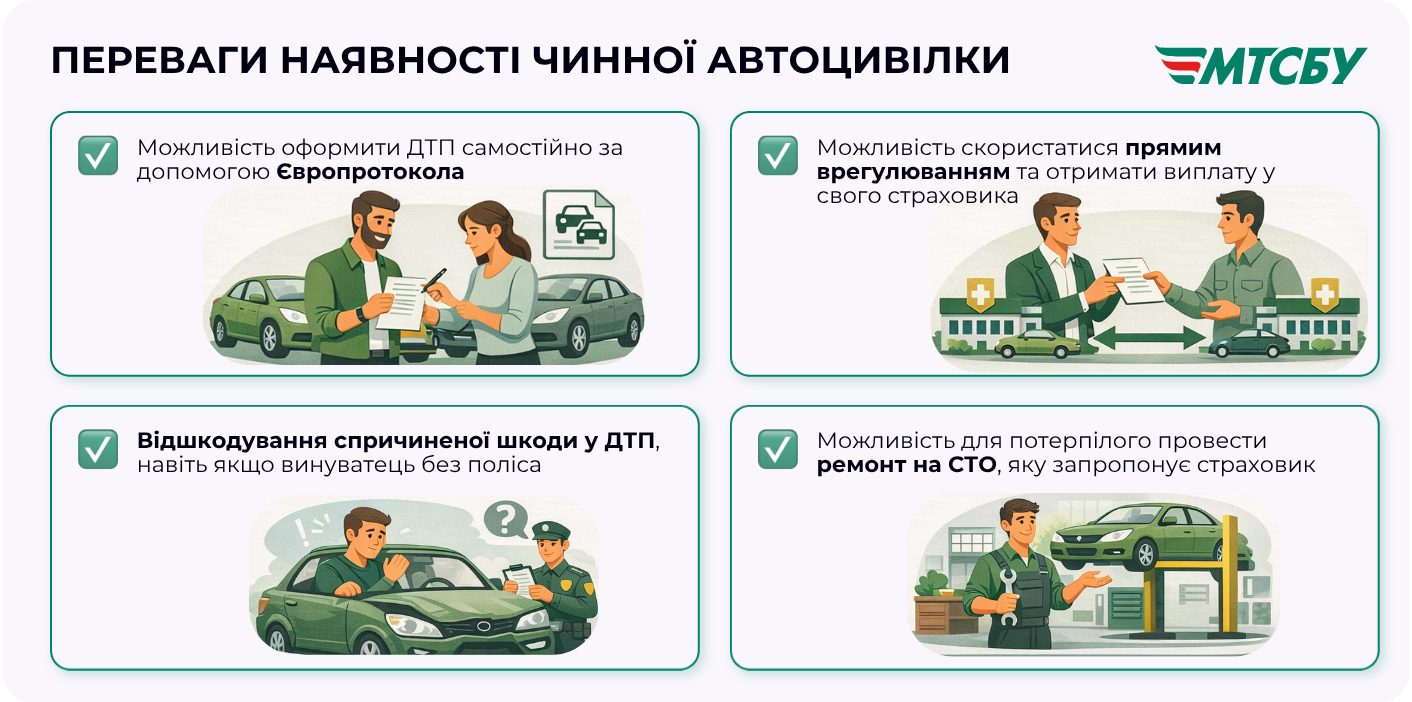

✅Оформлення ДТП без поліції

У більшості ДТП можна скористатися Європротоколом і оформити подію без поліції, уникнувши адміністративної відповідальності (штрафу за порушення ПДР). Раніше до впровадження законодавчих оновлень така спрощена процедура оформлення обмежувалася лімітом (у розмірі 80 000 грн), наразі немає жодних обмежень: відшкодування за майнову шкоду відбувається в межах страхової суми за шкоду, спричинену майну.

✅ Виплата у свого страховика (пряме врегулювання)

Всі договори Автоцивілки містять опцію прямого врегулювання. Це дозволяє потерпілому у ДТП отримати виплату безпосередньо у своїй страховій компанії, а не у страховика винуватця, як це відбувається за звичайною процедурою. Проте такий механізм застосовується тільки у випадку контактного ДТП за участю двох транспортних засобів, коли потерпілому завдана шкода, лише пошкодженням його автомобіля.

✅ Компенсація, навіть, якщо винуватець без страховки

Потерпілий водій має право отримати компенсацію у випадку ДТП з вини іншого водія, навіть, коли той не має чинної Автоцивілки. В цьому випадку, потерпілий також може звернутися до свого страховика за прямим врегулюванням й отримати виплату. Далі страхова компанія самостійно проведе взаєморозрахунки з МТСБУ. Для водія це означає головне: процедура залишається зрозумілою і не стає складнішою лише через те, що винуватець був незастрахований.

✅ Організація ремонту на СТО

Страхова компанія може допомогти потерпілому організувати ремонт на СТО. Відповідно до Закону, страховик зобов’язаний запропонувати хоча б три варіанти СТО у межах 150 км для ремонту автомобіля потерпілого. Також можливий ремонт на СТО, обраному потерпілим (за погодженням зі страховиком). Альтернативно водій може обрати грошову виплату на свій банківський рахунок, однак, у такому разі її розмір зменшується на розмір ПДВ (20%).

150

7

Наслідки відсутності Автоцивілки

Наслідки тут дуже практичні.

Найперше – фінансовий ризик. Якщо саме ви стали винуватцем ДТП, відшкодовувати збитки потерпілим доведеться власними коштами.

Друге – ви втрачаєте переваги сучасної системи: самостійне оформлення ДТП за допомогою Європротоколу (без виклику поліції та штрафів); зручне врегулювання у свого страховика з можливістю організації ремонту на СТО; отримання відшкодування, якщо ДТП спричинив водій без чинної Автоцивілки, або в інших випадках, встановлених законом.

Третє – є адміністративна відповідальність. За відсутність або непред’явлення чинного договору Автоцивілки у встановленій формі стаття 126 КУпАП передбачає штраф у розмірі 25 неоподатковуваних мінімумів доходів громадян, тобто 425 грн. Якщо штраф не сплачено протягом 15 днів, він збільшується до 850 грн.

927